Hace un poco más de un mes Victoria Escobar, de 31 años, sufrió la pérdida de su padre. A raíz de lo sucedido gestionó diversos trámites, entre ellos, la deuda de la tarjeta de crédito.

Llamó a la institución bancaria y supo que su padre contaba con un seguro de desgravamen, aquel que cubre todo tipo de crédito y la totalidad del monto adeudado cuando el titular fallece y en algunos casos por invalidez. Esto evita que los familiares la hereden.

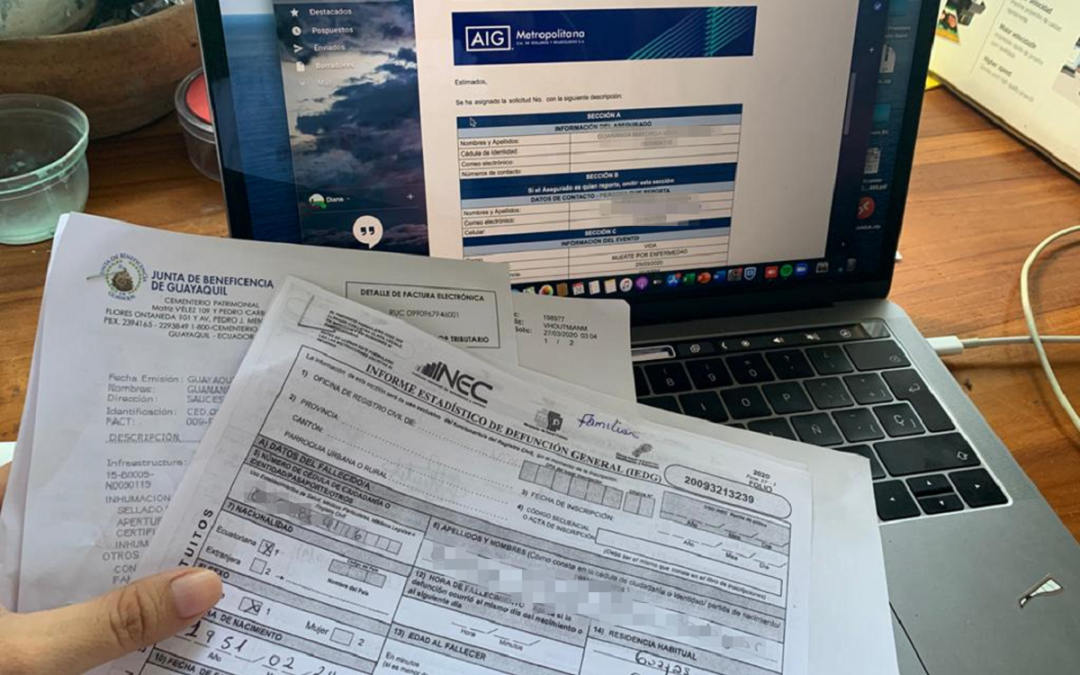

La entidad le informó que no tenían que pagar porque ese seguro lo cubre todo. “Me dijeron que me iba a contactar un asesor y él me pasó un correo pidiendo unos requisitos como la copia original de la partida de nacimiento y de defunción”, relata.

La joven cuenta que su padre tenía un cupo ilimitado en la tarjeta de crédito y que la deuda era cerca de $4000. Los gastos eran por alimentación y la hospitalización de su padre.

Al igual que Victoria, otros ciudadanos sufren la pérdida de sus familiares y en medio de la emergencia sanitaria y el dolor realizan estos trámites, que en su mayoría son virtuales. Algunas entidades requieren que se realice de forma presencial.

Según el artículo 42 del capítulo VIII de la Ley General de Seguros, las compañías de seguros y reaseguros tienen la obligación de pagar el seguro contratado dentro del plazo de 30 días de presentada la reclamación por parte del asegurado, junto con los documentos determinados en la póliza.

Jorge Lince, intendente de Seguros de la Superintendencia de Compañías, Valores y Seguros, señala que no hay un reglamento específico para la aplicación de la cobertura de desgravamen, pero que se encuentra normado con las mismas consideraciones que se aplican para los seguros de vida.

“Se recomienda que el asegurado, sus herederos o el beneficiario den aviso a la empresa de seguros dentro del plazo señalado en el contrato”, indica.

Sin embargo, varias instituciones financieras dan plazo hasta tres años para el aviso, como el Banco Guayaquil.

Miguel Valares, vicepresidente de Negocios Especializados, señala que toda operación de consumo, sea microcrédito, hipotecario, financiamiento de un vehículo o tarjeta de crédito, tiene un seguro de desgravamen obligatorio para precautelar la salud financiera del cliente y familiares.

La entidad registra 30 procedimientos durante la emergencia sanitaria, algunos fallecimientos son por COVID-19.

Banco de Machala también aplica el seguro para toda su cartera de crédito y registra dos fallecimientos, no necesariamente por coronavirus, dice Lourdes Baquerizo, gerenta regional de Negocios Zona 2.

Los préstamos hipotecarios y quirografarios que otorga el Biess cuentan con este seguro. La entidad indica que el pago de cuotas debe estar al día para aplicarlo.

Por el lado de las cooperativas, Freddy Gallegos, gerente general de la Cooperativa 29 de Octubre, asevera que el seguro está dentro de sus tipos de créditos: “Estas pólizas de desgravamen están entre el 0,5 % y el 0,6 % del monto del crédito”.

Sin embargo, en otras instituciones este seguro no es obligatorio como ocurre en Mutualista Pichincha. Así lo afirma Ximena Aguirre, gerenta de Negocios Financieros.

Dice que el cliente puede contratar un seguro particular o el que oferta la institución y se activa por fallecimiento o incapacidad total y permanente.

Byron Carrión, especialista en seguros, explica que la COVID-19 es una muestra de la importancia de esa póliza, pues al no tenerla la deuda pasa a ser heredada por sus familiares.

“En el país no es común el seguro, se lo ve como un gasto, como algo innecesario, entonces al familiar le toca pagar porque siempre hay un deudor: esposa, hijos…”, dice.

¿Cómo se realiza el trámite?

La mayoría de los trámites para hacer efectiva la aplicación del seguro de desgravamen se realizan en línea. Debe comunicarse con la entidad bancaria o la aseguradora. Proporcionar datos como nombres y apellidos completos del asegurado, número de cédula de ciudadanía, fecha del fallecimiento. Además, partida de nacimiento y de defunción. (I)